في الخامس من أغسطس 2024، شهدت أسواق المال هبوطًا حادًا في أعقاب فترةٍ من التقلبات الشديدة، حيث شكَّلَ اضطراب المؤشرات الاقتصادية في الولايات المتحدة ورفع بنك اليابان أسعار الفائدة بشكل غير متوقع أبرز العوامل الرئيسية لهذا الانهيار. وكانت المؤشرات العالمية الرئيسية قد شهدت انخفاضًا حادًا، غير أنها تعافت في غضون 24 ساعة فقط، وعلى الرغم من أن هذا التعافي حدث سريعًا، إلا أن حدوث هذا التراجع قد يكون بمثابة إشارة إلى أن الاقتصاد العالمي على وشك التباطؤ مرةً أخرى.

ماذا حدث؟

بدأ الهبوط في اليابان عندما انخفض مؤشر نيكى (Nikkei) بأكثر من 12٪، وهو أدنى مستوى له منذ وباء كوفيد-19، مسجلًا أكبر انخفاض في البلاد منذ 40 عاما بعدما كان يوم الاثنين الأسود في عام 1987 هو اليوم الوحيد الأسوأ عندما خسرت الأسواق العالمية تريليونات الدولارات في غضون ساعاتٍ قليلة. بالإضافة إلى ذلك، تأثرت المؤشرات الرئيسية الأخرى بهذا التراجع وهبطت المؤشرات الأمريكية عن أعلى مستوياتها في يوليو مثل مؤشر داو جونز الصناعي(Dow Jones Industrial Average) الذي تراجع بنسبة 2.6٪، وناسداك (Nasdaq) الذي هبط بنسبة 3.4٪، وستاندرد آند بورز 500 (S&P 500) الذي انخفض بنسبة 3٪، في حين انخفض مؤشر كوسبي (Kopsi) بنحو 9٪، ما يشير إلى استفحال مشاعر القلق بين المستثمرين، كما امتد التأثير إلى الأسواق المالية الأوروبية الكبرى مثل الأسواق الفرنسية والألمانية والبريطانية.

ويُعزى هذا الهبوط الحاد لعدة عوامل قد تفسر ماهية حدوثه، وربما أبرزها هو تجارة الفائدة التي يقترض فيها المستثمرون مبالغ كبيرة من المال من البلدان التي يكون فيها سعر الفائدة منخفضًا، ثم يستثمرون تلك الأموال في البلدان التي تكون فيها الفائدة مرتفعة. وهذا ما حدث بالضبط في اليابان التي كان المستثمرون يقترضون منها الأموال بأسعار فائدة قريبة من الصفر لعدة سنوات، ثم يستثمرونها في أسواقٍ أخرى ذات فائدة مرتفعة مثل أستراليا والولايات المتحدة. وانطلقت شرارة الانهيار الأخير عندما رفع بنك اليابان أسعار الفائدة بشكلٍ غير متوقع للمرة الأولى منذ عام 2007 في مارس ثم مرة أخرى في أوائل أغسطس، ما أدى إلى تعزيز الين بسبب تراجع تجارة فوائد العملة الرسمية اليابانية. ويشير هذا التحول إلى أن المستثمرين والمؤسسات المالية التي كانت تعتمد بشكلٍ كبير على الاقتراض الرخيص باتوا فجأةً يواجهون احتمالية فقدان الوصول إلى الأموال منخفضة التكلفة لاستثماراتهم المستقبلية، ما خلق قلقًا واسع النطاق وحالة من عدم اليقين في السوق وتسبب في عمليات البيع.

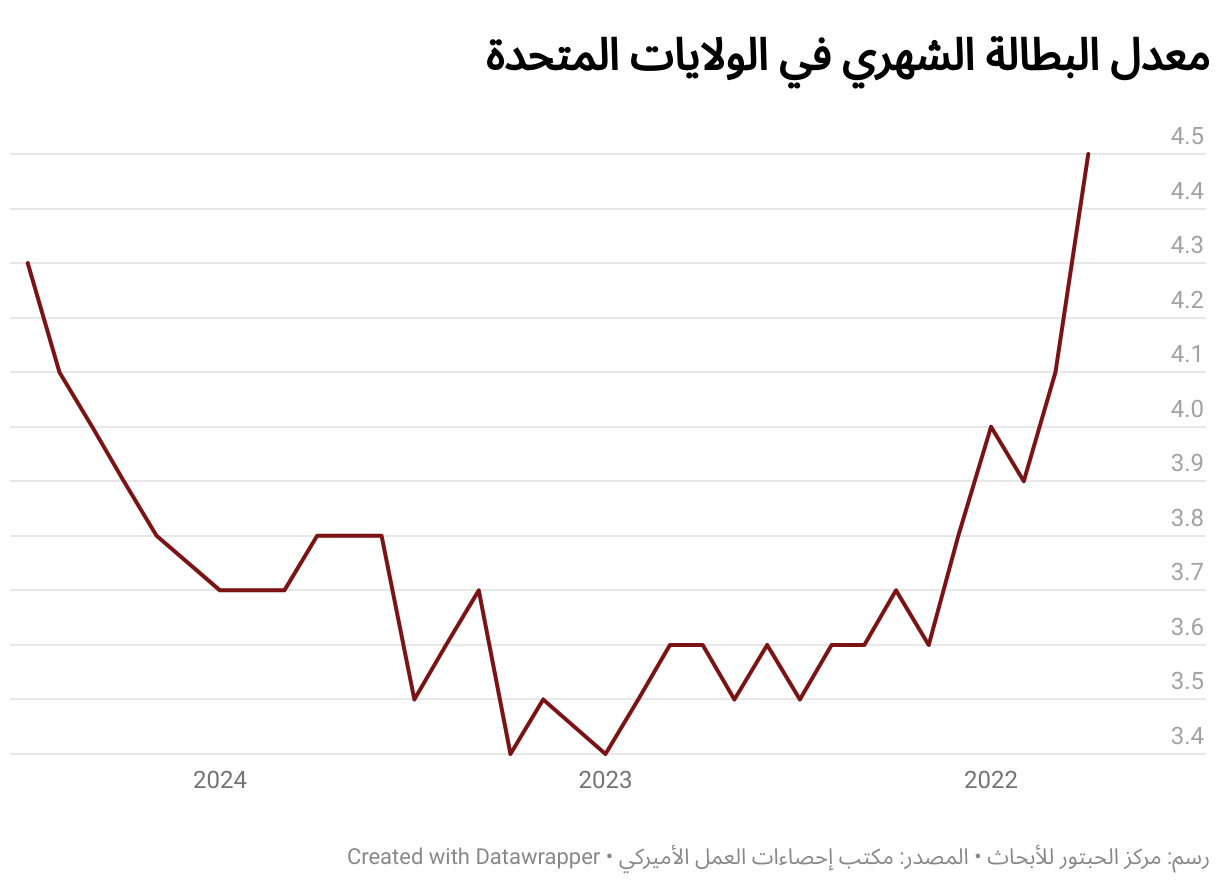

وتشمل العوامل الأخرى التي أدت إلى تراجع أسواق المال القلقَ المتزايد بين المستثمرين بشأن الركود المحتمل خاصةً بعد صدور تقرير الوظائف الأمريكية في يوليو، حيث يسلط هذا التقرير الضوء على الزيادة المستمرة في البطالة في الولايات المتحدة والمصحوبة بالتباطؤ في خلق فرص العمل، إذ ارتفع معدل البطالة إلى 4.3٪ في يوليو مقارنة بـ 4.1٪ في يونيو، مسجلًا أعلى مستوى له منذ أكتوبر 2021.

Volatility Index الذي وصل إلى أعلى مستوياته منذ الوباء، ما يشير إلى أن المستثمرين يشعرون بعدم اليقين بشأن مستقبل سوق المال. وقد امتدت التقلبات إلى الأسواق الأخرى، ما أثر على العملات الأجنبية والسلع أيضًا، حيث شهدت العقود الآجلة للذهب انخفاضًا بنسبة 0.6٪، ومرت عملة البيتكوين بمرحلة اضطراب انخفضت فيها مؤقتًا ثم عادت مرةً أخرى إلى مستوياتها قبل الانخفاض.

وتسهم هذه العوامل مجتمعةً في تزايد المخاوف بشأن حالة الاقتصاد العالمي وأدت دورًا في التراجع الأخير في أسواق المال. وعلى الرغم من أن الأسواق تعافت غالبًا خلال 24 ساعة، إلا أن هذا لا يعني أننا خرجنا من الأزمة تمامًا.

هل يجب أن نقلق؟

يذكرنا هذا التراجع بمدى ترابط أسواق المال العالمية وكيف يمكن للتحولات في السياسات أو المؤشرات الاقتصادية في منطقةٍ ما أن تخلف تأثيرًا كبيرًا في أماكن أخرى. وهذا يعني ضمنًا احتمالية حدوث تباطؤ، وزيادة الحذر في السوق، ووقوع تأثيرات محتملة على ثقة المستهلكين والشركات على مستوى العالم إلى غير ذلك من التداعيات الأخرى الأوسع نطاقًا على الاقتصاد العالمي. وعلى الرغم من حدوث زيادة في المؤشرات الرئيسية، إلا أنه لا تزال هناك مخاوف اقتصادية جوهرية.

ولا يزال الاقتصاد العالمي في وضعٍ محفوف بالمخاطر ويواجه العديد من التحديات مثل الآثار اللاحقة لجائحة كوفيد-19، والصراع الدائر بين روسيا وأوكرانيا، فضلًا عن التوترات الجيوسياسية المتزايدة في الشرق الأوسط والتي تجعل الوضع أكثر صعوبة نظرًا لما قد تعود به من تداعيات خطيرة وبعيدة المدى إن تصاعدت أكثر من ذلك. بالإضافة إلى ما تقدم، فقد تزايدت المخاوف بشأن حالة الاقتصاد العالمي نتيجة لأداء الاقتصاد الصيني في يوليو الماضي.

وقد أُثيرت مخاوف عدة بشأن مستقبل قطاع التصنيع الضخم في الصين مع زيادة الصادرات بأضعف معدل لها في ثلاثة أشهر، وهو المعدل الأقل من التوقعات، حيث يعكس هذا التباطؤ في نمو الصادرات المخاوف المتزايدة بشأن مكانة الصين كدولة مهيمنة في التجارة العالمية. وعلى الرغم من مبادرات الحكومة الصينية لتعزيز الطلب المحلي بعد الوباء، إلا أن ثاني أكبر اقتصاد في العالم واجه صعوبةً في اكتساب الزخم.

علاوة على ذلك، تواجه الصين تحديات إضافية بسبب الأزمة العقارية الموسعة والمخاوف المستمرة بشأن الأمن الوظيفي، الأمر الذي أدى إلى انخفاض ثقة المستهلكين بشدة. وقد نما الاقتصاد الصيني بنسبة 4.7% في الربع الثاني، وهو ما يكاد يلبي التوقعات ويعزز الدعوات لتنفيذ المزيد من التدابير السياساتية لتحقيق هدف الحكومة المتمثل في تحقيق نمو سنوي بنسبة 5%.

ونظرًا لحالة عدم الاستقرار تلك، فمن المثير للقلق بشكلٍ خاص حدوث تباطؤ محتمل في أكبر اقتصاد في العالم، وهو اقتصاد الولايات المتحدة كما ناقشنا سابقًا لأن الآثار السلبية المترتبة على انكماش الاقتصاد الأمريكي قد تؤدي إلى تباطؤ الاقتصاد العالمي وانخفاض الناتج المحلي الإجمالي. ويُعد الاجتماع القادم للاحتياطي الفيدرالي في سبتمبر المقبل في غاية الأهمية بسبب الدور الحيوي الذي يلعبه الاقتصاد الأمريكي في الاقتصاد العالمي لأن القرارات التي ستُتخذ خلال هذا الاجتماع لن تشكل مستقبل الاقتصاد الأمريكي فحسب، بل سيكون لها أيضًا آثار كبيرة على الاقتصاد العالمي. ونظرًا للشكوك الحالية في الاقتصاد، فمن الضروري أن يدرس الاحتياطي الفيدرالي بعناية خفض أسعار الفائدة كإجراءٍ احترازي لتعزيز النمو الاقتصادي.

ومن ثم، فإن حالة الاقتصاد الصيني تسلط الضوء على ضعف الاقتصاد العالمي وكذلك التباطؤ المحتمل للاقتصاد الأمريكي. ومن شأن تباطؤ الاقتصاد العالمي أن يؤثر على تدفقات التجارة والاستثمار، ما يزيد من صعوبة التعافي من الاضطرابات الأخيرة. ومع مواجهة كلا الاقتصادين الرئيسيين للعديد من التحديات، تتزايد احتمالات حدوث انكماش أوسع في الاقتصاد العالمي، لذا يتعين على الاحتياطي الفيدرالي وغيره من صناع السياسات الرئيسيين حول العالم أن يتحركوا على وجه السرعة لمنع حدوث تباطؤ للاقتصاد العالمي.

ختامًا، يذكرنا الهبوط الأخير في أسواق المال بمدى ضعف الاقتصاد العالمي والروابط المتبادلة بينه، وحتى لو انتعشت الأسواق بسرعة، فإن القضايا الأساسية مثل تزايد البطالة وعدم استقرار معنويات المستثمرين وتدهور اقتصادات الدول الكبرى مثل الولايات المتحدة والصين تشير إلى أن الاقتصاد العالمي ليس في مأمنٍ من الخطر بل وربما يتباطأ مجددًا.

المراجع

Boesler, M. (2024, July 8). World economy latest: The US economy is showing clear signs of a slowdown. Bloomberg.com. https://www.bloomberg.com/news/newsletters/2024-07-08/world-economy-latest-the-us-economy-is-showing-clear-signs-of-a-slowdown

Hakyung Kim, J. M. (2024, August 5). Dow tumbles 1,000 points, S&P 500 posts worst day since 2022 in global market sell-off: Live updates. CNBC. https://www.cnbc.com/2024/08/04/stock-market-today-live-updates.html

Lee, Liz, and Ellen Zhang. “China’s Imports Resume Growth but Tamer Exports Raise Outlook Concerns | Reuters.” Reuters, August 7, 2024. https://www.reuters.com/markets/asia/chinas-exports-growth-slows-3-month-low-july-imports-up-solidly-2024-08-07

Narea, N. (2024, August 5). What caused the Global Stock Market Meltdown. Vox. https://www.vox.com/money/365271/stocks-dow-nasdaq-recession-us-economy-fed

1

1

موضوعات ذات صلة

إلى أين يتجه الاقتصاد السعودي

الاستراتيجيات الصينية لمواجهة التباطؤ الاقتصادي: هل ستنجح في تغيير المسار؟

حقبة جديدة: صعود التكتلات الاستثمارية الإقليمية

كيف أثرت سياسة “صفر كوفيد” على الاقتصاد الصيني؟

نمو سوق الروبوتات الطبية: ماذا عن السلامة؟

حوار مع شات جي بي تي: هل تهدد تلك التطبييقات الإستهلاكية بنهاية إنتاج المعرفة البشرية؟

مرحبًا سيري… ابن منزلًا: الطباعة ثلاثية الأبعاد في أعمال الإنشاءات

مؤتمر الأمم المتحدة المعني بتغير المناخ: توقعات مرتبقة (COP28)

ممارسة الضغوط: التقاضي المناخي والعصيان المدني في عام 2023

الآسيان نموذج محتمل لتحقيق السلام في الشرق الأوسط

الهجوم المتوقع: انعكاسات التصعيد الإيراني الإسرائيلي على المنطقة

هل يستطيع الاتحاد الأوروبي تحمل التصعيد في الشرق الأوسط؟

تعليقات